軟件企業(yè)年度財(cái)務(wù)專項(xiàng)審計(jì)報(bào)告(參考格式)

本專項(xiàng)審計(jì)報(bào)告旨在為軟件企業(yè)年度財(cái)務(wù)報(bào)表中的關(guān)鍵項(xiàng)目提供審計(jì)參考,具體涵蓋軟件產(chǎn)品收入、研發(fā)費(fèi)用及應(yīng)交稅金明細(xì)等核心財(cái)務(wù)數(shù)據(jù)。報(bào)告依據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》及相關(guān)審計(jì)準(zhǔn)則編制,適用于軟件企業(yè)進(jìn)行年度審計(jì)、稅務(wù)申報(bào)及信息披露等用途。

一、審計(jì)范圍與依據(jù)

本次審計(jì)范圍包括被審計(jì)單位XXXX年度軟件產(chǎn)品銷售收入確認(rèn)、研發(fā)費(fèi)用歸集與分?jǐn)偂⒁约皯?yīng)交稅金計(jì)算與申報(bào)的合規(guī)性。審計(jì)依據(jù)主要為《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》《企業(yè)會(huì)計(jì)準(zhǔn)則第6號(hào)——無形資產(chǎn)》《企業(yè)所得稅法》及其實(shí)施條例,以及軟件企業(yè)相關(guān)稅收優(yōu)惠政策(如軟件產(chǎn)品增值稅即征即退、所得稅減免等)。

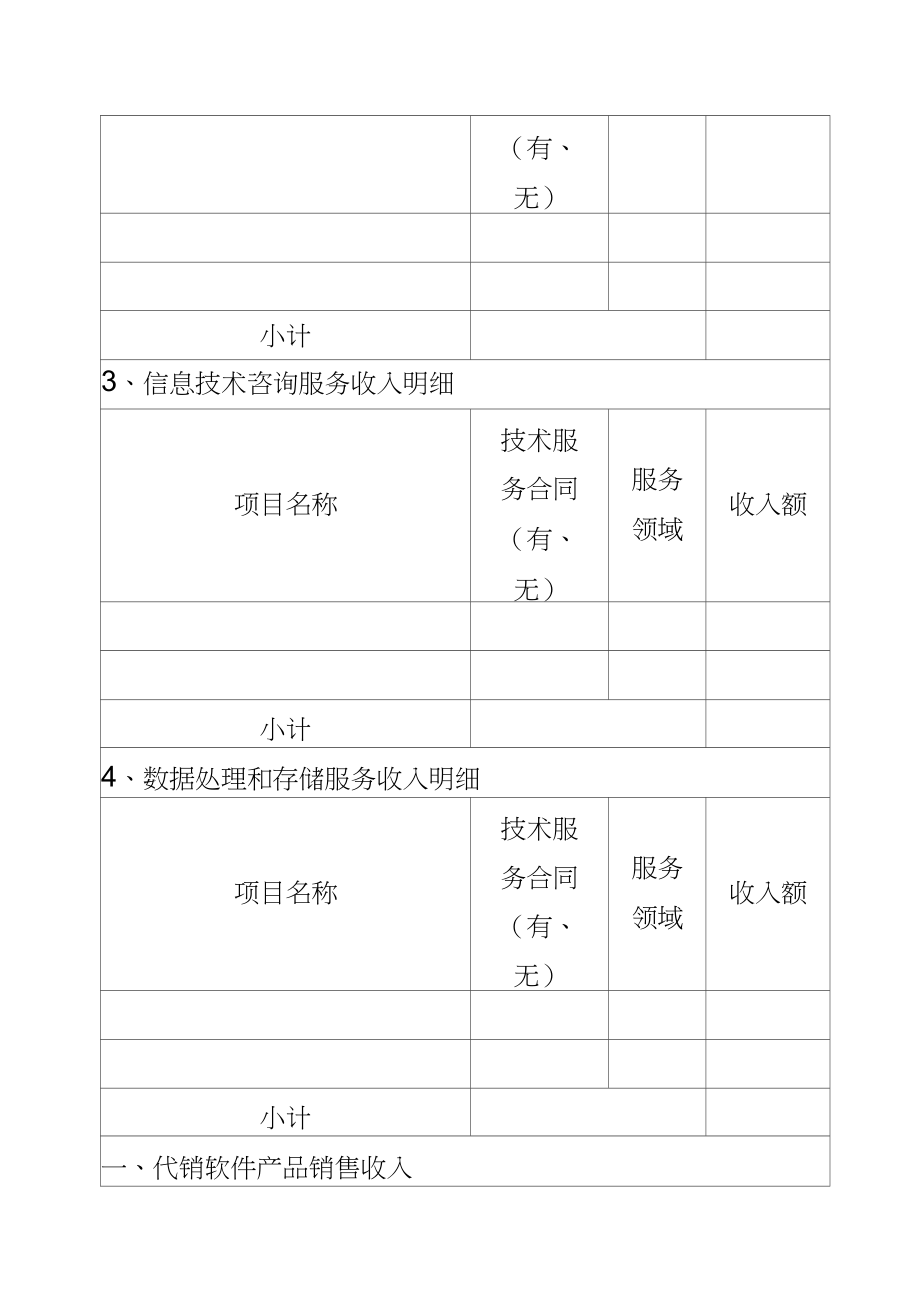

二、軟件產(chǎn)品收入明細(xì)審計(jì)

- 收入確認(rèn)原則:審計(jì)軟件產(chǎn)品銷售(含自行開發(fā)軟件產(chǎn)品、定制軟件、技術(shù)服務(wù)等)是否按合同約定、交付驗(yàn)收及收款權(quán)利轉(zhuǎn)移時(shí)點(diǎn)確認(rèn)收入,是否符合權(quán)責(zé)發(fā)生制。

- 收入分類與明細(xì):

- 自行開發(fā)軟件產(chǎn)品銷售收入:列示各產(chǎn)品名稱、銷售數(shù)量、單價(jià)、金額及占比。

- 定制軟件開發(fā)收入:按項(xiàng)目列示合同金額、完工進(jìn)度、本期確認(rèn)收入。

- 技術(shù)服務(wù)收入:包括維護(hù)、培訓(xùn)、咨詢等,按服務(wù)類型及合同明細(xì)列示。

- 審計(jì)重點(diǎn):檢查收入真實(shí)性(如合同、發(fā)票、銀行流水一致性)、完整性(有無漏記收入),以及優(yōu)惠稅收政策適用性(如軟件產(chǎn)品增值稅即征即退備案情況)。

三、研發(fā)費(fèi)用明細(xì)審計(jì)

- 研發(fā)費(fèi)用歸集:審計(jì)研發(fā)活動(dòng)支出是否按規(guī)定歸集為費(fèi)用化或資本化,包括:

- 人員人工費(fèi)用:研發(fā)人員工資、社保、公積金等。

- 直接投入費(fèi)用:材料、設(shè)備、樣品等消耗。

- 折舊與攤銷:研發(fā)專用設(shè)備、軟件攤銷。

- 其他費(fèi)用:調(diào)研費(fèi)、合作研發(fā)支出等。

- 研發(fā)費(fèi)用分?jǐn)偅喝粞邪l(fā)活動(dòng)同時(shí)支持多個(gè)項(xiàng)目,審計(jì)分?jǐn)偡椒ǎㄈ绻r(shí)比例法)是否合理。

- 審計(jì)重點(diǎn):確保研發(fā)費(fèi)用真實(shí)性與合規(guī)性,符合高新技術(shù)企業(yè)或加計(jì)扣除政策要求,相關(guān)憑證(如立項(xiàng)報(bào)告、工時(shí)記錄)齊全。

四、應(yīng)交稅金明細(xì)審計(jì)

- 稅種明細(xì):列示本期應(yīng)交增值稅、企業(yè)所得稅、附加稅等具體金額。

- 增值稅審計(jì):

- 軟件產(chǎn)品銷售增值稅計(jì)算:檢查適用稅率(如13%)、即征即退計(jì)算(實(shí)際稅負(fù)超3%部分退還)。

- 進(jìn)項(xiàng)稅額抵扣:核實(shí)抵扣憑證合法性。

- 企業(yè)所得稅審計(jì):

- 應(yīng)納稅所得額調(diào)整:關(guān)注研發(fā)費(fèi)用加計(jì)扣除、軟件企業(yè)所得稅減免(如“兩免三減半”)的適用情況。

- 稅收優(yōu)惠備案:檢查是否完成稅務(wù)備案手續(xù)。

- 審計(jì)重點(diǎn):驗(yàn)證稅金計(jì)算準(zhǔn)確性、申報(bào)及時(shí)性,以及優(yōu)惠政策的合規(guī)使用。

五、審計(jì)意見與建議

- 審計(jì)結(jié)論:基于審計(jì)程序,對(duì)軟件產(chǎn)品收入、研發(fā)費(fèi)用和應(yīng)交稅金的真實(shí)性、準(zhǔn)確性及合規(guī)性發(fā)表意見(如無保留意見、保留意見等)。

- 問題提示:如發(fā)現(xiàn)收入確認(rèn)時(shí)點(diǎn)不當(dāng)、研發(fā)費(fèi)用歸集不清或稅金計(jì)算錯(cuò)誤,需具體說明。

- 管理建議:建議企業(yè)完善內(nèi)部控制,如加強(qiáng)合同管理、研發(fā)項(xiàng)目跟蹤及稅務(wù)合規(guī)培訓(xùn),以提升財(cái)務(wù)信息質(zhì)量。

六、報(bào)告使用說明

本報(bào)告為參考格式,實(shí)際審計(jì)中需根據(jù)企業(yè)具體情況調(diào)整內(nèi)容。報(bào)告使用者(如企業(yè)管理者、稅務(wù)機(jī)關(guān)、投資者)應(yīng)結(jié)合完整財(cái)務(wù)報(bào)表及審計(jì)機(jī)構(gòu)正式報(bào)告進(jìn)行決策。

(注:本報(bào)告格式由信息咨詢服務(wù)提供,不替代正式審計(jì)意見,具體審計(jì)工作須由具備資質(zhì)的會(huì)計(jì)師事務(wù)所執(zhí)行。)

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.darroshock.com.cn/product/7.html

更新時(shí)間:2026-06-08 12:54:20